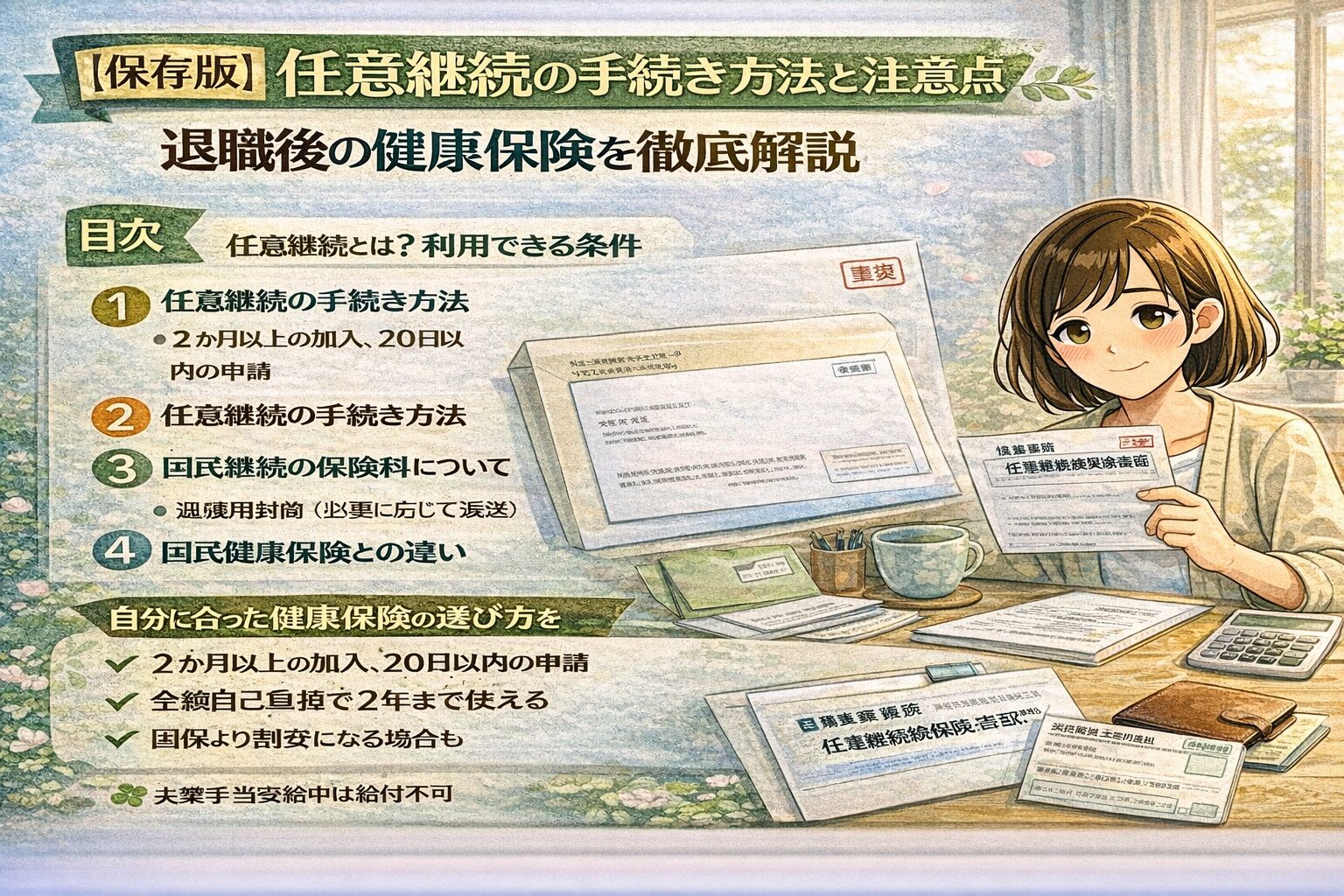

【保存版】任意継続の手続き方法と注意点|退職後の健康保険を徹底解説

任意継続とは?利用できる条件

任意継続とは、会社を退職した後も最長2年間、退職前に加入していた健康保険を引き続き利用できる制度です。

国民健康保険に切り替えるか、任意継続を選ぶかは退職者にとって大きな判断ポイントとなります。

制度の概要と加入できる人

退職前に健康保険に加入していた人が対象で、本人の希望で継続加入できます。

扶養家族がいる場合も、そのまま一緒に継続加入可能です。

加入に必要な条件(2か月以上の加入・20日以内の申請)

- 退職日の前日までに継続して2か月以上の加入歴があること

- 退職日の翌日から20日以内に申請すること

加入できる期間と終了のタイミング

最長2年間利用可能で、2年を経過すると自動的に資格を喪失します。

また、就職して新しい会社の社会保険に加入した場合も任意継続は終了します。

任意継続の手続き方法

申請までの流れ(退職→申請→加入)

- 退職

- 退職日の翌日から20日以内に申請書を提出

- 承認後、任意継続被保険者証が交付される

必要書類一覧

- 健康保険任意継続被保険者資格取得申出書

- 退職日がわかる書類(退職証明書や離職票など)

- 健康保険証(返却用)

- 印鑑、本人確認書類

提出先と申請期限

加入していた健康保険組合、または協会けんぽの支部に提出します。

期限は退職日の翌日から20日以内なので要注意です。

任意継続の保険料について

保険料の計算方法

保険料は「退職時の標準報酬月額」を基準に計算されます。

ただし、上限が設定されているため高収入だった人でもある程度抑えられる仕組みです。

全額自己負担になる点に注意

現役時代は会社と折半でしたが、任意継続では全額自己負担となります。

そのため、保険料が2倍近くに感じられることがあります。

上限額がある場合のメリット

高収入だった人にとっては、国民健康保険よりも安くなるケースがあります。

自分の収入水準に応じてシミュレーションして選択するのがおすすめです。

国民健康保険との違い

保険料の算定方法の違い

- 任意継続 → 退職前の給与を基に算定

- 国民健康保険 → 前年の所得を基に算定

給付内容の違い(扶養・傷病手当金など)

- 任意継続 → 扶養家族をまとめて加入できる

- 国民健康保険 → 扶養の概念がなく、家族ごとに保険料が発生

- 傷病手当金や出産手当金は任意継続では原則受けられない

どちらを選ぶべきかの判断基準

扶養家族がいるかどうか、収入がどのくらいか、加入期間をどう考えるかによって選択が変わります。

短期間での継続なら任意継続、有利な軽減が見込めるなら国保を選ぶのが一般的です。

任意継続を選ぶべきケースと向いていないケース

任意継続が有利なケース(高収入・扶養家族ありなど)

- 退職前の給与水準が高い人

- 扶養家族を抱えている人

- 退職直後にすぐ再就職しないが、しばらく同じ保険を維持したい人

国民健康保険が有利なケース(収入減少・単身など)

- 収入が大きく下がる予定の人

- 単身で扶養家族がいない人

- 2年以上先も継続して保険が必要な人

まとめ|退職後の健康保険は早めに検討を

任意継続は、退職直後から最長2年間、退職前と同じ健康保険を利用できる安心な制度です。ただし申請期限が短く、保険料も全額自己負担になるため、国保との比較が欠かせません。

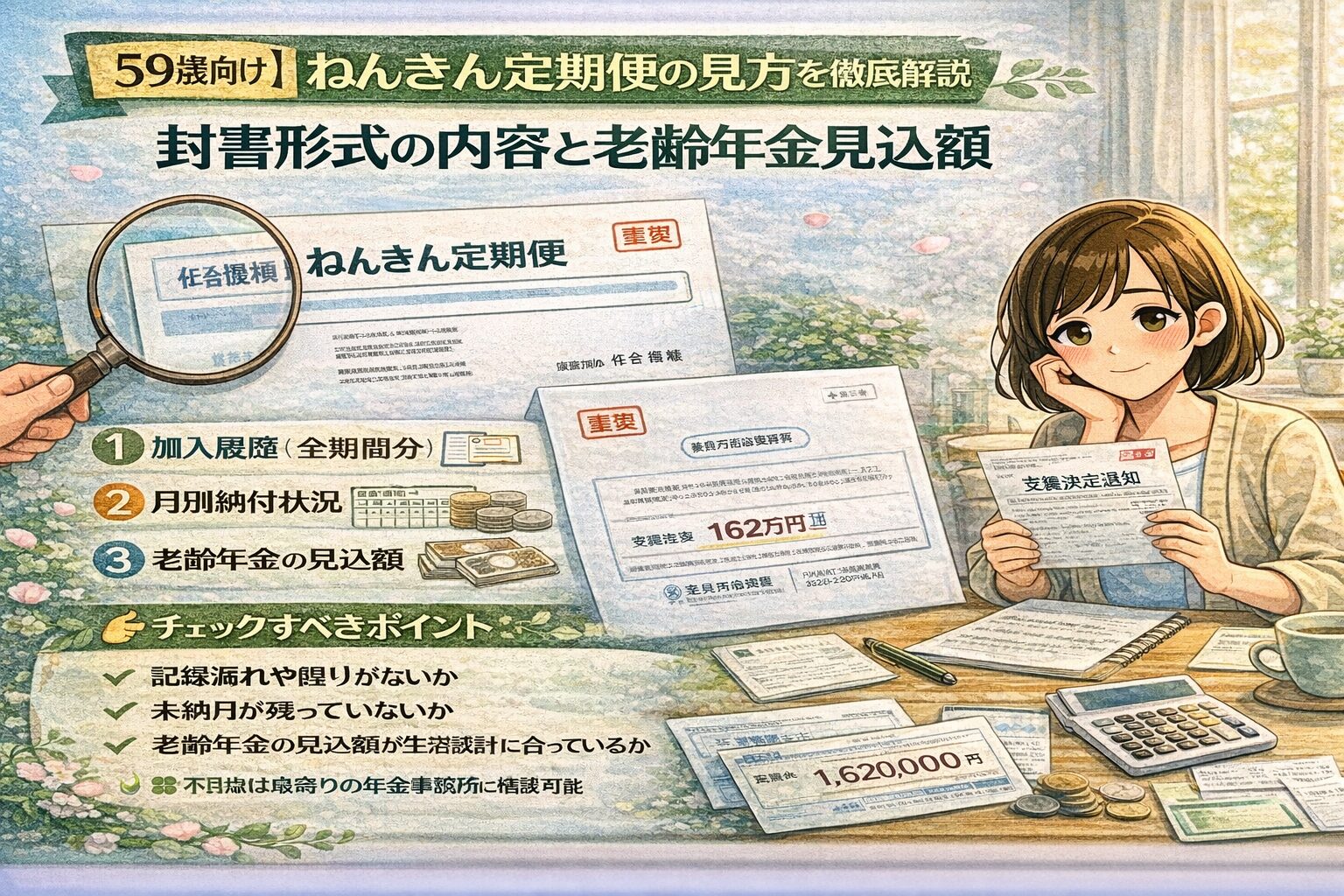

老後資金を考える59歳前後の方は、

👉 【59歳向け】ねんきん定期便の見方を徹底解説|封書形式の内容と老齢年金見込額 とあわせて確認しておくと、定年後の生活設計により役立ちます。